Tarifs avantageux, remboursements plus rapides, meilleures garanties… il existe de multiples raisons pour changer sa mutuelle. Mais pour souscrire à un nouveau contrat, il faut avant tout résilier sa mutuelle en bonne et due forme. Même si la majorité des assurés rompent leur contrat après 1 an de leur souscription, il est désormais possible de le résilier avant la date d’anniversaire plus facilement. Découvrez comment et quand résilier sa mutuelle.

Qu'est-ce qu'une mutuelle ?

Pour rappel, une mutuelle en France est une assurance complémentaire santé qui vient compléter les garanties de base de l'Assurance maladie. Elle prend en charge, partiellement ou en totalité, les actes médicaux non remboursés par l'Assurance maladie et ceux qui le sont très faiblement, pour assurer une couverture plus optimale. Les mutuelles sont des organismes basés sur la solidarité, et leur mission générale consiste à couvrir les risques ou à fournir des services ayant trait à la santé. Le couverture et le remboursement des frais de santé font partir des critères de choix d'une mutuelle. Les mutuelles sont des sociétés de personnes à but non lucratif, elles ne versent pas de dividendes et l'intégralité de leurs bénéfices est investie en faveur de leurs adhérents. Les mutuelles interviennent comme premier financeur des dépenses de santé après la Sécurité sociale. Plus d'un Français sur deux est protégé par une mutuelle.

Quand résilier une mutuelle santé ?

Il est possible de résilier une mutuelle santé en France dans les situations suivantes :

Après un an de souscription, la résiliation de sa complémentaire santé est possible à tout moment, sans frais ni justificatif grâce à la loi infra-annuelle.

En cas de changement de situation (déménagement, mariage, divorce, etc.), il est possible de demander la résiliation de son assurance santé dans les 3 mois suivant le changement de situation.

Avant l'échéance annuelle, il est possible de résilier sa mutuelle santé en envoyant une lettre recommandée à l'assureur plusieurs mois avant la date d'échéance grâce à la loi Chatel.

Il est important de vérifier les conditions générales de votre mutuelle pour connaître les modalités de résiliation et le préavis à respecter.

Résiliation infra-annuelle

Pour tous les assurés, il est désormais possible à compter du 1er décembre 2020 de résilier sa mutuelle à tout moment, sans frais ni justifications après 1 an d’engagement. De ce fait, vous n’aurez plus à patienter jusqu’à l’échéance annuelle avant de résilier, puis changer de mutuelle. Cette mesure a été instaurée par la loi n° 2019-733 du 14 juillet 2019. Ainsi, les Français peuvent désormais changer de mutuelle santé plus facilement et plus rapidement, sans avoir à attendre la date d'échéance annuelle de leur contrat. La résiliation infra-annuelle est effective un mois après réception de la demande de résiliation par l'organisme assureur. Cette mesure ne peut entraîner aucune pénalité pour l'assuré et les garanties de la mutuelle doivent être maintenues jusqu'à la date de résiliation effective. Cette possibilité est cependant accordée à tous les titulaires de contrat de mutuelle individuels ainsi qu’aux employeurs dans le cas des contrats collectifs. Pour cela, il vous suffit de notifier votre ancien assureur vous-même de votre désir. Vous pouvez également mandater votre nouvelle mutuelle, qui pourra s’occuper elle-même de toutes les démarches de la résiliation.

Résiliation d’un contrat à échéance annuelle

Comme tout contrat d’assurance, tous les contrats de complémentarité santé sont renouvelés d’année en année sauf si l’assuré refuse. Pour que cette opposition soit facile, l’assureur se doit de rappeler à l’assuré la date limite à laquelle ce dernier peut mettre fin au contrat. Pour une résiliation sans motif en particulier, l’assuré doit attendre que son contrat arrive à l’échéance annuelle. Pour ce faire, il doit contacter, par lettre recommandée, sa compagnie d’assurance au moins 2 mois avant l’échéance de son contrat. Si cela est respecté, l’assuré aura le droit de résilier sa mutuelle, sans explication ni pénalité.

Les cas particuliers de résiliation avant échéance

Il est possible de résilier sa mutuelle avant l’échéance pour certains cas précis. Il suffit de notifier la compagnie d’assurance par un simple courrier recommandé. Cette dernière est alors tenue d’effectuer le remboursement de la part des cotisations qui sont déjà versées à compter de la date de résiliation. Il existe quelques raisons qui peuvent être invoquées. Il y a par exemple le changement de situation comme le mariage, le déménagement, la retraite, etc. Pour ce cas, l’assuré doit prouver que le changement a un impact sur les risques de garantie de l’assureur. Puis, il a l’adhésion à une mutuelle d’entreprise qui est également un motif pour pouvoir rompre son contrat. Dans ce cas, il faut envoyer une lettre de résiliation avec un justificatif. En dernier lieu, une augmentation injustifiée de la prime annuelle peut donner le droit à faire une résiliation. La demande doit être envoyée au maximum après 15 jours suivant l’information et la rupture de contrat se fera après 1 à 2 mois. Voici les différentes options pour résilier une mutuelle santé en France avant l'échéance annuelle :

La loi Chatel permet de résilier un contrat de mutuelle santé avant l'échéance annuelle en envoyant une lettre recommandée à l'assureur plusieurs mois avant la date d'échéance.

La loi infra-annuelle permet de résilier sa mutuelle santé à tout moment, après un an d'engagement, sans justification ni frais.

Si vous souhaitez résilier votre contrat de mutuelle santé avant la date d'échéance, vous devez prouver un changement de situation (déménagement, mariage, divorce, etc.) et envoyer un courrier recommandé avec accusé de réception à votre assureur.

Quels sont les justificatifs à fournir pour résilier une mutuelle santé ?

Les justificatifs à fournir pour résilier une mutuelle santé dépendent de la situation. Voici les principaux cas de figure :

Si vous résiliez votre mutuelle après un an de souscription, vous n'avez pas besoin de fournir de justificatif.

Si vous résiliez votre mutuelle avant un an de souscription, vous devez envoyer un courrier recommandé avec accusé de réception à votre assureur.

Si vous résiliez votre mutuelle pour adhérer à une complémentaire santé collective obligatoire, vous devez fournir un justificatif prouvant votre adhésion à cette nouvelle complémentaire santé.

Si vous résiliez votre mutuelle pour un changement de situation (déménagement, mariage, divorce, etc.), vous devez envoyer un justificatif prouvant le changement de situation avec votre demande de résiliation.

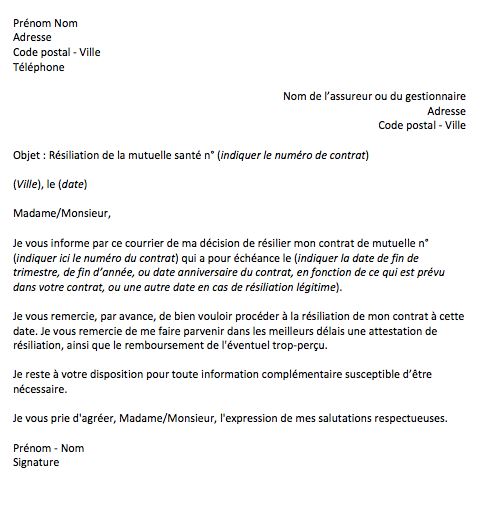

Modèle de lettre de résiliation de mutuelle

Quelles sont les situations qui permettent de résilier une mutuelle santé sans justificatif ?

Il est possible de résilier une mutuelle santé sans justificatif dans les cas suivants :

Après un an de souscription, la résiliation de sa complémentaire santé est possible à tout moment, sans frais ni justificatif.

Depuis le 1er décembre 2020, il est possible de résilier sa mutuelle santé à tout moment, après 1 an d'engagement, sans justification ni frais.

Questions fréquentes sur la résiliation de mutuelle

Est-ce que je peux résilier ma mutuelle à tout moment ?

Il est possible de résilier sa mutuelle santé à tout moment après un an d'engagement grâce à la loi infra-annuelle. Avant un an de souscription, la résiliation est possible sous certaines conditions, comme un changement de situation ou en utilisant la loi Chatel.

Double mutuelle : comment résilier ?

Si vous disposez de deux contrats de mutuelle santé et que vous souhaitez en résilier un, le processus de résiliation est le même que pour une situation classique.

Vérifiez les conditions générales de vos deux contrats de mutuelle pour connaître les modalités de résiliation et le préavis à respecter.

Attendez la fin de la première année d'adhésion pour pouvoir arrêter votre complémentaire santé à tout moment.

Choisissez le contrat de mutuelle que vous souhaitez résilier.

Envoyez une lettre recommandée avec accusé de réception à l'assureur en respectant le préavis et les modalités de résiliation indiqués dans les conditions générales de votre contrat.

Si vous avez souscrit à la loi infra-annuelle, vous pouvez résilier votre contrat de mutuelle à tout moment, après un an d'engagement, sans justification ni frais.

Si vous avez souscrit à la loi Chatel, vous pouvez résilier votre contrat de mutuelle avant l'échéance annuelle en envoyant une lettre recommandée à l'assureur plusieurs mois avant la date d'échéance.

Comment résilier une mutuelle d'entreprise ?

Il est possible de résilier une mutuelle d'entreprise. Voici les différentes options qui s'offrent à vous :

Si vous souhaitez résilier votre mutuelle d'entreprise à l'échéance annuelle, vous devez envoyer une lettre recommandée avec accusé de réception à l'assureur en respectant le préavis et les modalités de résiliation indiqués dans les conditions générales de votre contrat.

Si vous souhaitez résilier votre mutuelle d'entreprise en dehors de l'échéance annuelle, vous devez bénéficier d'un motif légitime comme un départ à l'étranger, une rupture de contrat ou un changement de situation. Dans ce cas, vous devez envoyer une lettre recommandée avec accusé de réception à l'assureur en respectant les délais et les modalités de résiliation indiqués dans les conditions générales de votre contrat.

Si votre mutuelle d'entreprise est obligatoire, vous pouvez refuser la portabilité et résilier la mutuelle d'entreprise par l'envoi d'un courrier recommandé avec accusé de réception dans un délai de 10 jours.

La carte de mutuelle santé et la carte vitale symbolisent la prise en charge de la santé dans l’Hexagone. Quand elles sont utilisées de manière complémentaire, ces deux cartes facilitent énormément le remboursement des frais médicaux.

Assurance auto Bonus Malus

Tous les ans, le montant de la cotisation des assurés est revu selon le coefficient de réduction/majoration. Le coefficient maximal est de 0,50, cela correspond à 14 ans sans avoir effectué d’accident.

Assurance bâtiment non habitable

Comme pour les constructions principales ou secondaires, les bâtiments et terrains non habitables et le logement en construction ou en cours de rénovation doivent être couverts par un contrat d’assurance.